Independent press Свободная пресса Вільна преса

16 декабря 2013, 13:00 3

16 декабря 2013, 13:00 3Решение властей отложить подписание Соглашения об ассоциации и зоне свободной торговли, а также последовавшие за этим массовые протесты вызвали у части населения панические настроения, которые выразились в росте спроса на доллар. Но так ли все серьезно? Стоит ли сегодня опасаться краха гривны, как это, к примеру, произошло в 2009-м? Попробуем разобраться.

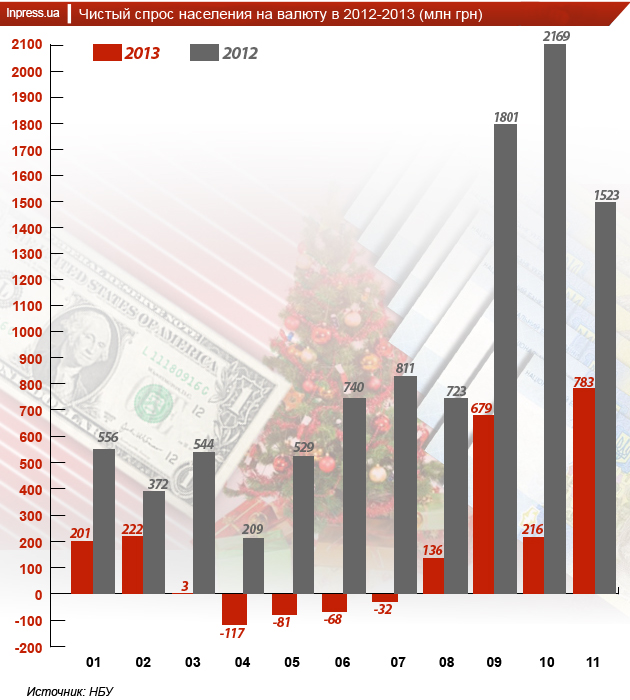

Итак, что же мы имеем сегодня на валютном рынке? Согласно последним данным НБУ, в ноябре чистый спрос населения достиг рекордных в этом году 783 млн долл. Похожий объем – 679 млн долл. – был зафиксирован лишь в сентябре. Цифра немаленькая, но если мы посмотрим на общую динамику, которая имела место на валютном рынке в течение 11 месяцев 2013 года, то сможем увидеть, что чистый спрос на валюту среди населения был довольно умеренным, а в течение четырех месяцев кряду – апреле-июле – население продавало валюты больше, чем покупало.

При этом среднемесячный чистый спрос за январь-ноябрь составил 176,5 млн долл. К примеру, аналогичный показатель за 11 месяцев 2012 года был намного больше — 907 млн долл. Таким образом, по сравнению с предыдущим годом спрос на валюту среди населения уменьшился более чем в пять раз.

В прошлом году на девальвационные настроения наших сограждан дополнительно оказывали давление заявления ряда экономистов и политиков о грядущем после парламентских выборов (октябрь 2012) обвале гривны – вместе с тем уже к декабрю спрос на валюту в стране начал спадать. Вполне вероятно, что к концу нынешнего года интерес населения к валюте также пойдет на спад. Определенное влияние на это, безусловно, окажет снижение градуса протестных настроений и переход диалога между властью и оппозицией в более конструктивное русло.

«Как только будет найден какой-то компромисс и протесты завершатся, спрос должен будет сразу же упасть. Новогодние праздники тоже должны немного успокоить валютный рынок», — прогнозирует руководитель центра «Форекс клуб Украина» Николай Ивченко.

Похожее мнение разделяет исполнительный директор Независимой ассоциации банков Украины Сергей Мамедов: «Прогнозируя стабилизацию политической ситуации, курс ожидаем на уровне 8,23-8,30 грн/долл. (к середине декабря – ИФ). Я уверен, что длительного противостояния не будет и ситуация на валютном рынке стабилизируется». Кроме того, по словам эксперта, дополнительно на курс повлияло временное уменьшение завоза банками наличного доллара на территорию Украины.

Аналитик Украинской аграрной ассоциации Марьян Заблоцкий, в свою очередь, указывает на то, что спрос населения на валюту в настоящее время среди прочего сдерживает низкий уровень инфляции. По последним данным Государственной службы статистики, базовая инфляция в ноябре 2013-го по сравнению с ноябрем 2012-го составила 0,1% — как и на протяжении предыдущих пяти месяцев.

В то же время главным фактором, который сегодня обеспечивает стабильность курса, является Национальный банк Украины.

«Важным позитивным сигналом стало своевременное заявление НБУ о готовности поддерживать стабильность на финансовых рынках. Такая активная позиция регулятора действительно помогает сглаживать колебания и нервозность на рынке», – отмечает директор казначейства Райффайзен Банка Аваль Владимир Кравченко.

По мнению аналитической группы Da Vinci AG, регулятор имеет сегодня все возможности для обеспечения стабильности курса национальной валюты. «Несмотря на имеющиеся проблемы в экономике, мы полагаем, что НБУ пока сохраняет все возможности для удержания курса национальной валюты в перспективе конца текущего года на уровне 8,2 грн за долл. и в перспективе I квартала 2014 года на уровне 8,25 грн за долл.», – отмечают эксперты группы.

Один из ключевых инструментов, помимо административных мер, в руках регулятора – это золотовалютные резервы. В пиковые моменты спроса регулятор выходит на межбанк с интервенциями. При этом нужно признать, что объем международных резервов постепенно снижается.

Вместе с тем, по словам исполнительного директора Международного фонда Блейзера Олега Устенко, ожидаемое сокращение золотовалютных резервов Украины до 18,8 млрд долл. не является критичным: «Эта цифра находится в пределах покрытия двух-трех месяцев нашего будущего импорта. Так что нельзя считать объем украинских ЗВР в 20 млрд долл. психологическим барьером».

Причем сокращение объемов ЗВР произошло по объективным причинам и было ожидаемым — «в ноябре Украина выплатила практически 1 млрд долл. Международному валютному фонду, кроме того были выплаты по ОВГЗ на 0,5 млрд долл.». Кроме того, эксперт отмечает, что снижение ЗВР в ноябре могло бы быть более значительным, однако было нивелировано тем, что правительство успешно разместило ОВГЗ на 820 млн долл.

На нынешний год выпали пиковые выплаты Украины по ее долговым обязательствам, в частности, по кредиту МВФ. Уже с 2014 года долговая нагрузка будет снижаться. Так, следующий крупный платеж МВФ предстоит Украине только в марте 2014 года. Вполне вероятно, что к этому времени Киеву удастся договориться с фондом о новом кредите или же о реструктуризации старой задолженности.

На днях министр доходов и сборов Александр Клименко сообщил о прогрессе в переговорах. «Что касается МВФ, то наши позиции сегодня по тарифной политике, по бюджетной политике и по монетарной очень сильно сблизились, и сегодня поступил положительный сигнал от МВФ. И мы готовы заканчивать переговоры и получать кредиты», – сказал министр.

В то же время официальный представитель фонда Джерри Райс заявила, что в последнее время между МВФ и Украиной не было никаких переговоров. «Однако фонд готов возобновить их и поддержать экономические реформы в Украине», — добавила она.

А вот глава представительства МВФ в Украине Жером Ваше отметил, что МВФ не настаивает на одномоментном увеличении тарифов для населения на 40%, а предлагает проводить повышение постепенно, на протяжении нескольких лет. Одновременно с этим фонд рекомендует компенсировать наименее обеспеченным слоям населения потери от такого повышения путем усиления адресной социальной помощи.

Безусловно, достижение новых соглашений с МВФ благотворно скажется как на золотовалютных резервах, так и на повышении привлекательности Украины в глазах инвесторов. Кредит МВФ – это всегда важный сигнал о том, что в экономику страны можно вкладывать деньги. В то же время Украина уже несколько лет вполне благополучно обходится без кредитов МВФ и вовремя платит по всем своим долговым обязательствам перед фондом.

При этом инвестиции в страну продолжают поступать – за девять месяцев текущего года объем прямых иностранных инвестиций в экономику Украины вырос более чем на 2,1 млрд долл. до 56,5 млрд долл. Следует отметить, что за аналогичный период предыдущего года прирост ПИИ составил 3,3 млрд долл. Отчасти такое снижение вызвано неоднозначным экономическим состоянием в ЕС. Еврозона лишь недавно начала показывать рост, однако радоваться пока рано. Так, в начале ноября еврокомиссар по экономическим вопросам Олли Рен сообщил о том, что «появляется все больше признаков того, что европейская экономика достигла точки поворота». В то же время он предостерег, что «объявлять победу еще преждевременно».

Еще одним крупным инвестором нашей страны в ближайшее время может выступить Китай. По итогам недавнего визита президента Украины Виктора Януковича в Поднебесную Между Пекином и Киевом был заключен ряд договоров, которые, по оценкам правительства, существенно увеличат приток китайских инвестиций.

По словам первого вице-премьера Сергея Арбузова, одно из подписанных соглашений предполагает привлечение 15 млрд долл. кредитных средств на ипотечное кредитование, Помимо того, как сообщает Арбузов, были подписаны соглашения о кредитовании проектов в энергетической сфере на общую сумму 3 млрд долл., еще порядка 3 млрд долл. планируется привлечь на возобновление системы орошения в стране.

Кроме того, не следует забывать, что в Украине разворачивают добычу сланцевого газа две крупнейшие международные компании Shell и "Шеврон". Более того, Shell с еще одним энергетическим гигантом – компанией Exxon готовятся начать разработку Скифского участка на шельфе Черного моря. Как видим, в ближайшее время энергетический сектор нашей экономики ожидают существенные инвестиции.

Также важным фактором как для улучшения показателей экономики в целом, так и для обеспечения стабильности гривны является нормализация отношений с нашим крупнейшим торговым партнером – Российской Федерацией. Не секрет, что Москва выбрала крайне жесткую позицию относительно евроинтеграционных намерений Киева. На фоне общей стагнации мировых рынков санкции и ограничения, которые Россия начала применять к украинским товарам, а также анонсированное намерение установить торговые барьеры на границе Украина — Таможенный союз — вынудили украинское руководство принять решение приостановить подготовку к подписанию Соглашения об ассоциации и зоне свободной торговли с ЕС.

Пока рано говорить о каких-либо новых соглашениях – по всей видимости, о них будет объявлено 17 декабря по итогам визита Януковича в Москву, но уже сегодня достигнуты определенные договоренности.

Как сообщил Евгений Бакулин, «Нафтогаз Украины» и «Газпром» договорились перенести оплату потребленного Украиной в октябре-декабре 2013 года природного газа на весну 2014 года. Кроме того, в конце сентября – начале октября нынешнего года «Нафтогаз Украины» пролонгировал кредит на 2 млрд долл., привлеченный у российского «Газпромбанка».

Такая договоренность, конечно же, не решает проблем дефицита бюджета компании и дальнейшего роста задолженности, но по крайней мере на три-четыре месяца снимает дополнительную финансовую нагрузку. Кроме того, отсутствие необходимости в немедленных выплатах долгов «Газпрому» автоматически снижает спрос на валюту на межбанковском рынке.

Ожидаемое углубление украинско-российского сотрудничества в ряде стратегических отраслей и восстановление полноценной торговли, безусловно, окажут благотворное влияние на украинскую экономику и будут способствовать притоку российских инвестиций в страну.

.jpg)

В настоящее время можно с уверенностью говорить, что в среднесрочной перспективе курс гривны будет оставаться стабильным. У НБУ в настоящее время достаточно инструментов для того, чтобы сглаживать любые курсовые колебания.

Однако важными вопросами, которые сегодня стоят на повестке дня, являются:

- принятие бюджета на 2014 год;

- достижение компромиссного соглашения с МВФ;

- реализация анонсированных соглашений с Китаем;

- нормализация отношений с РФ;

- продолжение рабочих переговоров с ЕС о доработке экономической части Соглашения об ассоциации.

Все вышеуказанные пункты представляются вполне достижимыми, и в случае политической стабилизации и слаженной работы президента, правительства и парламента положительные результаты могут появиться уже в первые месяцы 2014-го!

© 2025. Информационно-аналитический портал Inpress.ua. Все права защищены.

Комментарии

0Комментариев нет. Ваш может быть первым.