Independent press Свободная пресса Вільна преса

23 ноября 2013, 08:00 1

23 ноября 2013, 08:00 1Экономическая среда ЕС, будучи более развитой, чем наша, способна послужить хорошим ориентиром для украинских субъектов хозяйствования. Но, в конечном итоге, все зависит от степени умения мыслить категориями национальных интересов. В первую очередь, тех граждан Украины, которые, будучи облеченными властными полномочиями, ныне принимают решения, способные изменить судьбу страны на века. Как при Богдане Хмельницком…

В Украине, как и в мире в целом, дела с экономикой пока обстоят неважно. В связи с этим у многих граждан возникает вопрос: можно ли рассчитывать на то, что после подписания Соглашения об ассоциации Украине, которая окажется в европейской экономической среде, определенно станет легче?

Именно по этой причине вызывает интерес экономическая картина в ЕС и, прежде всего, в странах еврозоны. Иначе говоря, речь идет о том, насколько способна тамошняя экономическая среда оказать положительный эффект на оптимизацию ситуации в Украине и послужить толчком для нашей экономики.

В начале ноября в Еврокомиссии заговорили об оживлении конъюнктуры в еврозоне. «Появляется все больше признаков того, что европейская экономика достигла точки поворота», - заявил еврокомиссар по экономическим вопросам Олли Рен, представляя 7 ноября осенний прогноз Еврокомиссии в Брюсселе. Впрочем, он одновременно предостерег, что «объявлять победу еще преждевременно». Рен считает, что дорогу экономическому росту проложили консолидация бюджетов стран Евросоюза и структурные реформы. Иначе говоря, режим тотальной экономии, последовательным сторонником которого является Берлин.

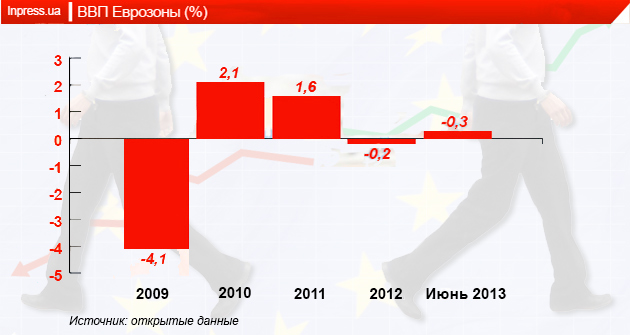

Действительно, весной 2013 года экономика еврозоны впервые за последние полтора года начала расти. Тем не менее Еврокомиссия исходит из того, что по итогам года совокупный ВВП 18 стран еврозоны все же сократится на 0,4%. В будущем году в еврозоне ожидается рост – не более 1,1%. В 2015 году рост должен увеличиться до 1,7%.

Столь медленные темпы роста в Еврокомиссии объясняют ухудшением конъюнктуры в Китае и других т. н. «новых индустриальных странах». По этой причине еврозона должна рассчитывать на рост, в основном за счет расширения внутреннего потребления.

Немного лучше обстоят дела в Германии. В 2013 году темпы экономического роста здесь должны составить 0,5%, в 2014-м – 1,7%, а в 2015 году – 1,9%.

Что касается кризисных стран еврозоны, в частности, Греции, Италии, Испании и Португалии, некоторого улучшения экономической ситуации здесь можно ожидать только в следующем году. А «нормализация» экономики Кипра и Словении начнется не ранее 2015 года. То есть «объявлять победу» пока действительно преждевременно. Ведь, заметим, прогноз Еврокомиссии основан на том, что в мире не произойдет ничего сверхъестественного.

А что, если произойдет? Например, в Китае, где вслед за решениями III пленума ЦК КПК разворачивается не менее масштабная перестройка, чем после пленума в 1978 году, положившему начало 35-летней полосе модернизации. Или снова полыхнет Ближний Восток, подняв до небес цены на энергоносители?!

Тот факт, что с экономикой еврозоны и ЕС в целом не все в порядке, всего спустя два дня после «осторожного оптимизма» Олли Рена подтвердили действия Европейского Центробанка (ЕЦБ).

Неожиданно для рынков ЕЦБ снизил учетную ставку до нового исторического минимума – с 0,5% до 0,25% годовых. Последний раз ЕЦБ снижал ставку в мае, однако с тех пор, как признал руководитель Банка Марио Драги, ситуация в еврозоне к лучшему не изменилась. Поэтому ЕЦБ будет продолжать политику «дешевых денег» «столько, сколько понадобится».

На пресс-конференции, посвященной этому событию, Драги заявил: «Вслед за снижением ставок руководящий совет (банка) пересмотрел макроэкономические оценки, сделанные в июле, и подтверждает, что ЕЦБ намерен сохранять базовые ставки по кредитам на нынешнем или на более низком уровне в течение длительного периода времени». Свою позицию ЕЦБ аргументирует слабостью экономики еврозоны и весьма туманными перспективами ее восстановления.

Некоторые эксперты склонны объяснять действия ЕЦБ сокращением инфляции. Действительно, сообщение о том, что темпы инфляции в еврозоне, составлявшие в сентябре 1,1%, в октябре упали до 0,7%, вызвало немалую тревогу. Люди, сведущие в экономике, заговорили о надвигающейся дефляции. Вслед за этим все сразу вспомнили Японию. Стране, некогда обладавшей второй экономикой в мире, понадобилось целое десятилетие, чтобы вырваться из разрушительного потока падающих цен и возобновить экономический рост.

На первый взгляд, потребители должны только радоваться, что предприятия, столкнувшиеся с уменьшением спроса на свою продукцию, вынуждены снижать на нее цены. Но те же потребители, увидев снижение цен, могут и не торопиться с покупками – они теперь начинают дожидаться еще большего снижения цен.

Результаты подобного развития событий оказываются для экономики катастрофическими. Во-первых, сокращение индивидуального потребления обваливает внутренний рынок. Во-вторых, начинается омертвление труда и капитала, что ведет к увольнению рабочих и консервации производств, а следовательно, к росту безработицы и экономическому обвалу. Поэтому снижение ЕЦБ ставок должно рассматриваться как весомый импульс экономике еврозоны. Но этот «импульс» следует рассматривать только как возможность положительно повлиять на положение дел в экономике, но не как нечто такое, что обязательно должно привести к ее росту.

Дело в том, что предприниматель инвестирует в производство не потому, что появилась возможность получить дешевый кредит, а в ожидании растущего спроса на свою продукцию. Поскольку увеличения спроса пока не видно, то и существенных вложений, скорее всего, не произойдет.

Что касается низкой инфляции, накачивание экономики «дешевыми деньгами» ее вполне допускает в течение какого-то времени. Хотя когда такая политика начиналась, большинство экономистов опасались как раз всплеска инфляции, что не менее страшно для экономики, чем дефляция по-японски.

Однако не стоит забывать, что рано или поздно «дешевые деньги» оборачиваются теми или иными «мыльными пузырями». В этой связи в Европе вспоминают недавние события в США. После терактов 11 сентября 2001 года Федеральная резервная система США (ФРС), пытаясь предотвратить экономическую рецессию, запустила печатный станок. Закончилось все крахом Lehman Brothers, пузырем на рынке недвижимости и новым мировым финансово-экономическим кризисом в 2008 году, который продолжается и сегодня.

ФРС, словно ничему не научившись, снова закачивает в экономику «дешевые деньги». Теперь же по пути США пошла и Европа. Поэтому, не исключено, вскоре еврозоне снова придется бороться. Но не с дефляцией, а с собственными пузырями.

.jpg)

Тем не менее, отчаиваться не стоит. Тенденция к замедлению экономического роста имеет исторический характер. Видимо, она является имманентной чертой для экономически высокоразвитых стран или, как говорят левые аналитики, для «позднего капитализма».

Обратимся в этой связи к следующему примеру. В 1950-х годах экономика объединенной Европы выросла на 4%. В 1960-х примерно на столько же. В 1970-х рост составил 2,8%, в 1980-х упал до 2,1%, а в 1990-х достиг всего лишь 1,7%. Теперь же темпы роста, как видно, стали еще ниже.

Почему так происходит, мы точно не знаем. То ли дело в «рыночном фундаментализме», то ли в том, что Европа находится на пороге перехода к новому технологическому укладу, после чего темпы экономического роста снова возрастут.

А что касается экономической среды в ЕС, она, являясь значительно более развитой, чем наша, способна послужить хорошим ориентиром для украинских субъектов хозяйствования. А в конечном итоге, все зависит от степени умения мыслить категориями национальных интересов. В первую очередь, тех граждан Украины, которые сегодня принимают решения, способные изменить судьбу страны на века. Как при Богдане Хмельницком…

© 2025. Информационно-аналитический портал Inpress.ua. Все права защищены.

Комментарии

0Комментариев нет. Ваш может быть первым.