Independent press Свободная пресса Вільна преса

21 ноября 2013, 12:00 1

21 ноября 2013, 12:00 1В Украине бушуют политические страсти вокруг последнего мнимого препятствия на пути к подписанию Соглашения об ассоциации с ЕС. А препятствие это мнимое по той причине, что во властных кабинетах Берлина и Брюсселя одинаково хорошо знают, что имеют дело не с политической узницей, а с обыкновенной заключенной по сугубо уголовным мотивам.

Поэтому все разговоры об «избирательном правосудии» — это лишь риторика, призванная скрыть царящие в европейских политических умах сомнения. «Принимать или не принимать (Украину в ассоциированные члены ЕС) — вот в чем вопрос!» — так можно перефразировать классика применительно к сегодняшней ситуации с Украиной. Суть ее в том, что ЕС сейчас находится в довольно непростом финансовом положении, в то же время со стороны Украины поступают противоречивые сигналы о экономической ситуации в стране.

Но сначала об Украине. Обладая экономикой, на 60% ориентированной на экспорт, но производящей в большинстве своем продукцию с невысокой долей добавленной стоимости, страна, по мере сжатия за годы мирового кризиса внешних рынков, оказалась в весьма уязвимом положении.

По версии международных финансовых организаций, рост ВВП в 2013 году не превысит 1%. В частности, по версии Международного валютного фонда, рост ВВП Украины составит 0,4%, Всемирного банка — 0%. 20 ноября на заседании глав правительств СНГ украинский премьер Николай Азаров заявил, что перед его кабинетом стоит задача закончить, год с небольшим, но плюсом. «Но на следующий год, 2014-й, мы хотели бы выйти на экономический рост», — добавил он. При этом ведущие экономисты вполне разделяют оптимизм премьера.

В 2014 году показатель темпов роста реального ВВП украинской экономики увеличится в 25 раз и составит 2,5%. Об этом свидетельствуют результаты ежеквартального отчета об исследовании «Прогноз для быстроразвивающихся экономик мира», подготовленного экспертами международной консалтинговой компанией EY совместно с глобальным исследовательским центром Oxford Economics.

Золотовалютные резервы (ЗВР) Украины также продолжают сокращаться. На 1 ноября их объем составил 20,63 млрд долл. Международные финансовые организации указывают, что Украина в краткосрочном будущем сможет удерживать ЗВР на прежнем уровне только благодаря новым внешним заимствованиям. В ином случае Киеву придется тратить резервы на оплату российского газа (около одного млрд долларов в месяц) и погашение долгов перед МВФ.

В то же время президент Украинского аналитического центра Александр Охрименко уверен, что резерв страны непременно увеличится в 2014-м. «Он в любом случае увеличится, потому что после подписания договора об ассоциации — не на второй день, но отношение к Украине радикально изменится со стороны зарубежных инвесторов. Я говорю о банковских структурах, пенсионных фондах, частных инвесторах, которым интересно будет поработать в Украине в рамках совместного бизнеса. То есть они будут инвестировать в создание новых компаний, предоставлять рабочие места и т. д.

Сам договор об ассоциации ставит Украину в такие условия ведения бизнеса, как это принято, например, в Польше, в Словакии. Если мы говорим про ближайший год, понятно, что не завалят деньгами, но и прямые инвестиции, и кредиты, которые будут предоставлять зарубежные банки нашим компаниям, существенно вырастут. А это значит, что Украина, в данном случае Нацбанк, сможет выкупать издержки валюты и тем самым увеличивать золотовалютные резервы», — отметил он.

Не забыли «приложить» свою руку к Украине и рейтинговые агентства. В начале ноября Fitch Ratings понизило рейтинг Украины по долгосрочным депозитам в иностранной и местной валюте с «В» до «В-». Как пояснило само агентство, «понижение рейтингов отражает возрастающую слабость внешнего финансирования и ограниченные возможности государства привлекать займы в иностранной валюте для рефинансирования выплат внешнего долга в 2014-2015 годах». Ранее агентство Moody's присвоило стране рейтинг Саа1, Standard and Poor's — рейтинг «В-». Все три агентства полагают, что Украина движется в спекулятивную территорию, ее долговые обязательства имеют очень низкое качество и подвержены высокому кредитному риску.

В то же время в Министерстве финансов Украины отмечают, что аналитики агентств игнорируют специфику краткосрочного внешнего долга Украины, около третьей части которого составляют обычные и не внушающие опасения торговые кредиты. Кроме того, не стоит опасаться заимствований корпоративного сектора, который каждый год спокойно рефинансирует свои обязательства, нередко даже на уровне 100%, поскольку кредиты, по большей части, предоставляются связанными структурами из иностранных юрисдикций, иными словами, из офшоров. Можно сказать даже так: кредитор и получатель кредитов очень часто являются разными юридическими, но одним и тем же физическим лицом.

Недавно стало известно, что один из крупнейших инвестиционных фондов США Franklin Templeton приобрел на мировом финансовом рынке государственные долговые бумаги Украины на номинальную сумму в 5 млрд долларов. Сделка вроде бы распространяется на 20% внешнего долга страны.

Как говорит ведущий аналитик американского банка Morgan Stanley Паоло Батори, американский фонд скупил долговые бумаги Украины по дешевке. В дальнейшем фонд рассчитывает отоварить эти бумаги по номиналу и получить неплохой навар — от 200 до 300%.

Немецкая газета Die Welt, рассказав об этой истории 11 ноября, назвала свою статью весьма выразительно: «Украина находится в руках спекулянта».

В то же время бывший заместитель главы Национального банка Украины Александр Савченко уверен, что покупка американским инвестиционным фондом Franklin Templeton пятой части внешнего долга Украины на сумму около $5 млрд свидетельствует о доверии зарубежных инвесторов к экономике Украины.

«Franklin Templeton больше верит в украинскую экономику, чем рейтинговые агентства. Они ведут к тому, что цена украинского долга снижается, то есть доходность инвестиций в наши облигации увеличивается. Если номинальная доходность у нас была 6-7%, то сейчас это 13%. И если Franklin Templeton купил эти долговые обязательства, он уже имеет доход 13%. И если дефолта не будет, а они верят, что дефолта не будет, то они очень много заработают. А те, кто продал наши долговые обязательства — потеряют. То есть происходит перераспределение доходов между старыми и новыми инвесторами», — пояснил Савченко.

Как видим, картину украинской экономики можно увидеть с разных углов. А реальное положение дел, по всей видимости, где-то по середине.

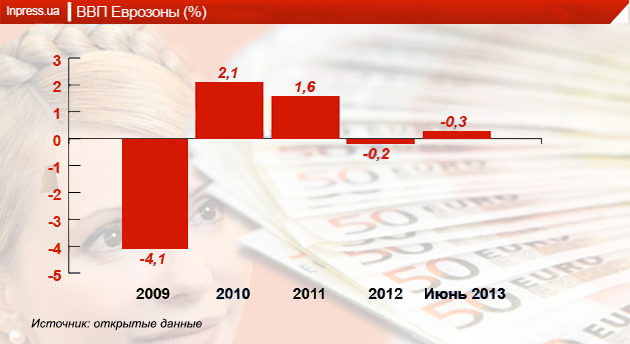

Между тем в самой Европе развитие событий в последнее время далеко от оптимистического сценария. Еврокомиссия ухудшила прогноз роста ВВП региона в 2014 году до 1,1% с 1,2% ожидавшихся ранее. Зато подтверждено сокращение ВВП в 2013 году на 0,4%. Плохо и с безработицей — Еврокомиссия ожидает, что она вырастет до 12,2% с 11,4% в 2012 году и сохранится на этом уровне в 2014 году, вместо сокращения до 12,1%, как предполагалось ранее.

Для того, чтобы оживить экономику, Европейский центральный банк пошел на снижение процентной ставки до 0,25%. Эксперты говорят, что главная причина снижения ставки — падение уровня инфляции с планируемых 2,65% до 0,7%. Делают это в надежде на то, что «дешевые деньги» вызовут энтузиазм предпринимателей и подтолкнут их к производственным инновациям, поиску перспективных сегментов рынка и диверсификации производства, соответственно. Однако, во-первых, в условиях кризиса и неопределенности перспектив далеко не все согласны рисковать. А во-вторых, не обязательно все «дешевые деньги» дойдут до производства.

Что интересно, результаты последнего исследования динамики денежной массы в мире банком JP Morgan свидетельствуют о том, что за три квартала текущего года мировая денежная масса, измеряемая с помощью показателя М2, выросла с 63 до 66 трлн долл. Поясним, что денежный агрегат М2 включает в себя наличные деньги, безналичные деньги на текущих счетах, срочные и сберегательные депозиты, краткосрочные государственные ценные бумаги.

Выходит, за неполный год денежная масса в мире увеличилась на 3 трлн долл., или 4,6%. Она достигла 100% годового ВВП всех стран мира. По оценкам JP Morgan, из 3 трлн долл. примерно 1 трлн долл. «всплыл» в группе G4. Это США, Великобритания, еврозона (17 государств Европы) и Япония. Остальные 2 трлн долл. проявили себя в остальных странах «золотого миллиарда» (Канада, Австралия, Новая Зеландия, 10 государств Европейского союза) и в странах мировой периферии.

Столь громадный приток денег в экономику должен был бы проявиться в совершенно иных процентах роста, чем мы увидели выше. Получается, что в экономику они не попадают. Но где же они дают знать о себе?

Как правило, в котировках фондовых рынков. Экономика топчется на месте или даже идет вниз, а котировки фондовых рынков движутся вверх. Причем происходит это не только в США, но и в Европе. Обращающиеся на рынках акции и привязанные к реальным активам финансовые инструменты утрачивают всякую связь с положением в реальном секторе экономики.

Иначе говоря, как и в канун последнего кризиса, снова надо ожидать появления финансовых «пузырей» со всеми вытекающими отсюда последствиями. Причем не только для США, но в первую очередь для Европы, чья экономика гораздо менее однородна и, следовательно, менее устойчива перед лицом финансовых угроз. Нельзя же, в конце концов, сравнивать экономики Германии и Румынии, Франции и Болгарии!

В Европе, кому положено, все это понимают. Как понимают и то, что заявления украинского правительства о том, что для перевода экономики на европейские стандарты надо 160 млрд евро, — это очень скромные пожелания. Украина — это не Болгария или Румыния. Здесь и полтриллиона евро, на которые надеется президент, могут не помочь. Вот почему, если прислушаться, можно услышать, как в «Старой Европе» шепчутся о том, что лучше бы ничего с Украиной не подписывать.

По крайней мере, до тех пор, пока экономика не начнет как следует расти, и пока греки, португальцы, испанцы и остальные не научатся жить за собственный счет. Да и о выборах надо думать. На сей раз в Европарламент. Помощь в сотни миллиардов евро Украине станет тем фактором, который окончательно определит победу на выборах партий националистической направленности, которые только о том и думают, как бы сделать Евросоюз «преданьем старины глубокой».

«Младоеврпопейцы» — те «за», как один. Во-первых, России хочется насолить. Видно, это особенно актуально для президента Литвы Дали Грибаускайте, окончившей ЛГУ, и для еврокомиссара Штефана Фюле, получившего образование в МГУ. Во-вторых, не они ведь будут оказывать финансовую помощь Украине!

* * *

Решение ЕС, вернее, Берлина, может быть любым. Как говорится, «принять нельзя отложить». Однако, в любом случае, дело не в Юлии Тимошенко. Не стоит обольщаться ее ролью в европейской и мировой истории.

© 2025. Информационно-аналитический портал Inpress.ua. Все права защищены.

Комментарии

0Комментариев нет. Ваш может быть первым.