Independent press Свободная пресса Вільна преса

1 октября 2013, 11:15 2

1 октября 2013, 11:15 230 сентября в Москве состоялась рабочая встреча вице-премьер-министра Украины Юрия Бойко с председателем правления «Газпрома» Алексеем Миллером. В ходе встречи стороны, в частности, обсудили готовность газотранспортной системы Украины к транзиту газа в Европу предстоящей зимой.

Пока бесперебойность поставок российского газа в ЕС обеспечивает запас в украинских хранилищах. По оценкам украинского правительства, для этих нужд достаточно 14 млрд кубометров, российская сторона настаивает на 17-18 млрд куб. м. В настоящее время Киев рассматривает предложение Москвы об увеличении закачки топлива в украинские подземные хранилища.

Сегодня Россия является важным поставщиком газа для Европы, а украинская ГТС — важным путем поступления российского голубого топлива. Но ситуация меняется, и ЕС все больше диверсифицирует свои источники поступлений газа, соответственно, меняется и география его транспортировки. Что ждет европейский и мировой газовый рынок и какое место займет в нем Украина? Давайте разберемся.

Тому, как правильно распорядиться имеющимся потенциалом, следует поучиться у Туркменистана и Азербайджана. Эти государства не только смогли сохранить приобретенное при СССР ресурсное богатство, но и в жестких конкурентных условиях сумели его приумножить, став полноценными игроками на мировом энергетическом рынке.

Туркменистан, находясь на четвертом месте в мире по газовому потенциалу, уступая по этому показателю лишь России, Ирану и Катару, долгое время был привязан к поставкам своего газа в Россию. Но после аварии на трубопроводе «Средняя Азия — Центр» в апреле 2009 года поставки туркменского газа почти на год были заморожены. А после возобновления поставок оказалось, что запланированных объемов газа для России уже нет.

С 2009 года основным покупателем туркменского газа стал Китай, который не только начал покупать энергоносители, но и приобрел статус одного из крупнейших инвесторов в нефтегазовую отрасль Туркменистана.

Ввод в строй в конце 2009 года межгосударственного газопровода «Туркменистан — Китай» позволил осуществлять поставки 40 млрд куб. м голубого топлива в год. В результате по итогам 2012 года Туркменистан оказался крупнейшим импортером газа в Поднебесную.

А недавнее подписание Туркменистаном контракта на поставку в Китай дополнительных 25 млрд кубометров газа в год и строительство комплекса по очистке газа от серы еще больше укрепляют сотрудничество этих стран в энергетической сфере. Дополнительные объемы газа планируется поставлять по будущей четвертой нитке газопровода между странами, которая пройдет через Узбекистан, Таджикистан и Киргизию. В результате Китай будет закупать у Туркмении 65 млрд куб. м газа в год.

Не стоит в стороне и Украина. В феврале этого года был подписан Меморандум о взаимопонимании между НАК «Нафтогаз Украины» и государственным концерном «Туркменгаз», который предусматривал в том числе и возобновление прямых поставок туркменского газа в Украину. Тогда планировалось, что в Украину будет поступать до 30 млрд кубометров газа. Препятствием для возобновления экспорта среднеазиатского газа (как и следовало ожидать) стало отсутствие договоренностей с ОАО «Газпром» об использовании российской ГТС.

Украина надеется, что начиная с 2015 года, когда полностью вступит в силу Договор о зоне свободной торговли в рамках СНГ, препятствий поставкам туркменского газа в Украину уже не будет. Ведь согласно договору все страны-участники получают равные права при доступе к газотранспортной системе России.

Ранее российская сторона отсрочила вступление в действие этого пункта. «Согласно этому пункту мы можем напрямую заказывать доставку газа из Туркменистана, прокачку нефти», — уверен украинский премьер Николай Азаров. Это утверждение звучит, конечно, оптимистично, но... лучше бы Украине вернуться к идее совместного (с Россией и Туркменистаном) сооружения дополнительной нитки трубопровода «Средняя Азия — Центр». Напомним, что подобный проект был разработан еще в начале 2000-х, активно обсуждался сторонами-участниками в 2002-2003 гг. и... был успешно забыт официальным Киевом «революционной» осенью 2004-го.

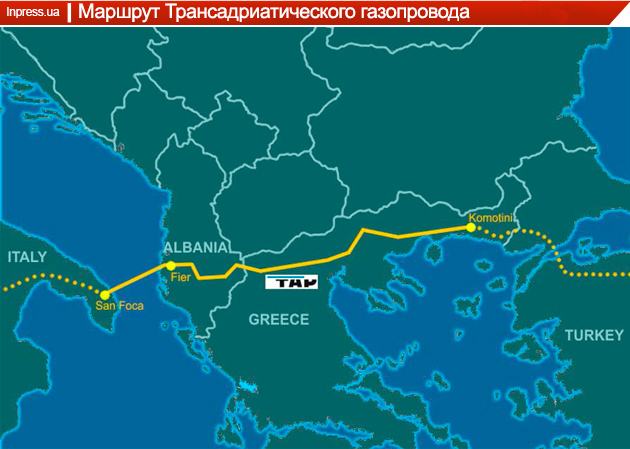

После переориентации Туркменистана в сторону Китая возможная реализация европейского проекта Nabucco была поставлена под сомнение, чем быстро воспользовался Азербайджан. По сообщениям азербайджанских СМИ, в конце июня акционеры проекта по разработке газоконденсатного месторождения «Шах-Дениз» в азербайджанском секторе Каспия объявили о выборе трубопровода TAP (Трансадриатический трубопровод) для транспортировки азербайджанского газа в Европу.

Предполагается, что поставки, которые начнутся в 2018-2019 годах, будут проходить по маршруту: расширенный Южно-Кавказский газопровод (SCPX) — Трансанатолийский газопровод (TANAP) — TAP с конечной точкой на восточном побережье Италии. После второй стадии разработки «Шах-Дениз» ежегодно планируется экспортировать 16 млрд куб. м азербайджанского газа, из которых 6 млрд куб. м будет закупать Турция для своих западных провинций, а 10 млрд кубометров предназначаются для ЕС.

Эту инициативу уже поддержали страны ЕС, тем самым Азербайджан получает доступ на европейский рынок, а ЕС фактически отказывается от проекта Nabucco, призванного обеспечить поставки природного газа в Европу из Центральной Азии. Хотя, по мнению азербайджанской стороны, предложенный проект не ставит точку в планах по строительству газопровода Nabucco.

«Этот проект не потерял своей значимости и еще может быть реализован», сообщил журналистам министр промышленности и энергетики Азербайджана Натик Алиев — «Эти два проекта (Nabucco West и Трансадриатический газопровод) имеют различные цели, и выбор TAP не исключает реализацию Nabucco».

Реализация проекта TAP должна дать толчок не только добыче газа, но и обнаружению его новых запасов. «Я уверен в том, что возможности Азербайджана в сфере добычи газа очень большие. Азербайджан может добывать 40 млрд куб. м газа в год после 2020 года. Это будет возможно, если TAP и TANAP будут запущены вовремя, если компании-партнеры будут продолжать активные работы», — отметил министр.

Последнее препятствие началу строительства нового газопровода было снято 19 сентября 2013-го, когда был подписан контракт с европейскими покупателями азербайджанского газа. Согласно сообщению азербайджанской компании SOCAR, покупателями азербайджанского газа со второй фазы освоения каспийского месторождения «Шах-Дениз — 2» станут: Shell, Bulgargas, Gas Natural Fenosa, Greek DEPA, немецкая E.ON, французская GDF Suez, итальянские Hera Trading и Enel и швейцарская AXPO.

«Это революционный контракт, поскольку он дает гарантии поставок в Европу из нового ресурсного региона на десятилетия вперед, на условиях, соответствующих европейским рыночным условиям», — цитируется в сообщении слова главы E.ON Global Commodities SE Кристофера Дельбрюка. Он добавил, что контракт E.ON с SOCAR рассчитан на 25 лет и предусматривает импорт 40 млрд куб. м газа.

Еще один фактор, который существенно может изменить «расклад» на европейском газовом рынке, — это сланцевый газ. Начиная с 2015 года США намерены начать регулярные поставки сжиженного сланцевого газа в Европу. По подсчетам Администрации энергетической информации США, Штаты могут экспортировать около 113 млн кубометров газа в день к 2027 году.

Как видим, Европа целенаправленно движется к снижению зависимости от российских поставок. В то же время объем транзитного газа через территорию Украины уже существенно упал после введения в эксплуатацию «Северного потока». В случае завершения строительства и запуска «Южного потока» он продолжит снижаться. В этом контексте всерьез встает вопрос о загрузке украинской ГТС.

Неудивительно, что глава украинского правительства Николай Азаров допускает довольно радикальные шаги в этой связи. «Может быть, нам пойти на решение и законсервировать, например, две ветки этого газопровода и оставить 50 млрд куб. м транспортировки? Нам вполне достаточно такого объема прокачки», — заявил он на конференции «Ялтинская европейская стратегия» 20 сентября.

При этом, по предварительным оценкам, в этом случае суммарная экономия компании составит не менее $40 млн в год. В первую очередь могут быть заморожены мощности газопровода «Союз» (ориентирован на транспортировку среднеазиатского газа) и, возможно, часть мощностей газопровода «Прогресс».

Альтернативным вариантом для украинской ГТС могло бы стать создание европейского энергетического хаба. С учетом имеющихся в распоряжении Украины ПХГ, он мог бы стать крупнейшим в Европе. Украина уже сегодня благодаря контракту с немецкой компанией RWE импортирует в реверсном порядке газ из ЕС. В случае достижения соглашения о поставках газа в Украину через территорию Словакии, наша страна получает реальные шансы для создания такого хаба на своей территории. Но для этого, по мнению участников рынка, необходимо провести либерализацию рынка газа, исходя из требований ІІІ Энергетического пакета, а также создать равные условия для всех. «Мы много говорим о выборе между Европой и Россией... С точки зрения частной компании, нужно выбрать то, что сделает Украину сильнее. А это — рыночные условия, прозрачность, стабильность регуляторной среды», — уверен генеральный директор ДТЭК Максим Тимченко.

Тем более что существующие на европейском рынке тренды создают благоприятный момент для подобного сценария: стремление отказаться от привязки цен на газ от цен на нефть, увеличение доли спотовых контрактов взамен долгосрочных договоров. Кроме того, увеличение поставок СПГ, которые часто происходят по схеме замещения, открывает перед Украиной новые возможности, включая снижение цен на импортируемый газ. Было бы крайне неразумно не воспользоваться этим шансом.

© 2025. Информационно-аналитический портал Inpress.ua. Все права защищены.

Комментарии

0Комментариев нет. Ваш может быть первым.