Independent press Свободная пресса Вільна преса

9 августа 2013, 09:10 2

9 августа 2013, 09:10 2Доллару осталось всего 10 лет? Да кто в это поверит?! — воскликнет любой украинец, засовывая поглубже в карман заветные зеленые купюры. А вот сами американцы в это, представьте, верят.

Аналитик рынка акций в агентстве Rafferty Capital Markets Дик Боув утверждает: «... большинство не верит, что доллар будет свергнут с пьедестала, но так и случится, причем это может произойти всего за пять-десять лет».

Впрочем, некоторые специалисты считают, что доллару осталось еще меньше. Например, президент компании Pento Portfolio Strategies Майкл Пенто считает, что вопрос назреет в 2015-2016 годах, когда США начнут тратить 30-50% дохода на обслуживание долгов, настанет кризис рынка облигаций, и доллар начнет падать вместе с ценами на облигации. Поэтому вопрос сохранения статуса доллара как важнейшей резервной валюты мира «в тысячу раз важнее северокорейских ядерных испытаний», — не без некоторого пафоса добавляет Пенто.

Есть ли у Боува и Пенто основания для подобных утверждений? Оказывается, да, поскольку доля доллара в мировых валютных резервах постоянно сокращается. «По данным Международного валютного фонда (МВФ), доллар достиг самого низкого уровня в сравнении с остальными валютами за 15 лет. Это указывает на растущее количество стран, предпочитающих вести дела в иной валюте», — говорит финансовый аналитик Джефф Кокс. Одновременно, утверждает Кокс, набирают вес японская иена, швейцарский франк, а также то, что МВФ классифицирует как «иную валюту», то есть, в первую очередь, китайский юань.

Действительно, доля доллара в общих денежных запасах мира с почти 90% в 1952 году упала до нынешних 15%. В силу этих причин, итожит Кокс, «возникают опасения, что владычество доллара как главной валюты мира подходит к концу».

В результате Америке придется туго. По мнению Дика Боува, «если доллар утратит статус самой надежной валюты мира, США потеряют право печатать деньги, чтобы оплатить свой долг». Вот это действительно серьезно. Ведь внешний долг США подбирается все ближе к 17 трлн долларов, уже на 5% превышая годовой объем ВВП. При этом стоит заметить, что экономика США прибавляет в год 1,5%, тогда как долг увеличивается на 7,5%, то есть в пять раз быстрее.

Нельзя сказать, что в Вашингтоне не задумываются над этой проблемой. В Департаменте экономического анализа думают, но, как бы это сказать, чтобы никого не обидеть, — несколько «своеобразно».

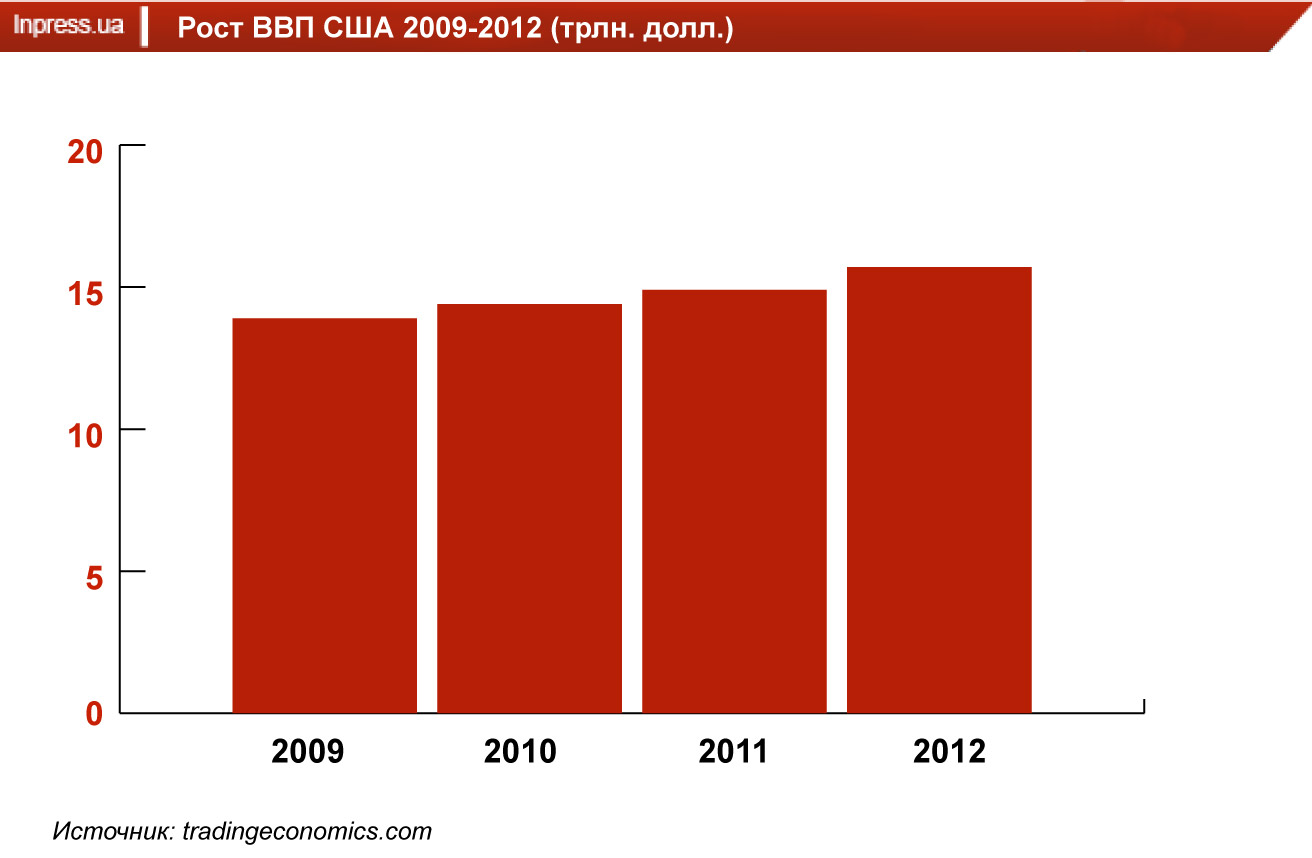

Исследовав содержание этого «своеобразия», британская газета Financial Times пишет: «Американская экономика официально вырастет на 3% в июле в рамках пересмотра методов государственного статистического учета, которые теперь будут принимать во внимание такие компоненты XXI столетия, как роялти от кинофильмов и расходы на технологические исследования и разработку» (то, что у нас именуется НИОКР — Авт.). «Таким образом, — продолжает издание, — рост американского ВВП впредь будет опираться на „неосязаемое“: фильмы, книги, журналы и песни в iTunes».

«Естественно, что единственная цель этого искусственного экономического „толчка вверх“, для чего сгодится любое произвольное число, о котором договорятся несколько бухгалтеров и которое всегда растет после пересмотра, но никогда не падает, — снова довести отношение долг/ВВП до 100%, хотя и совсем ненадолго. Никто не сомневается, что через несколько месяцев к ВВП можно будет „прибавить“ что-то еще, отчего экономика США вновь будет выглядеть лучше, чем на самом деле. Все это не более чем трюк для идиотов», — подводит итог Financial Times.

Иными словами, сколько бы не «мудрили» с методами статистики выпускники Принстона, окопавшиеся в Департаменте экономического анализа, статус доллара такими манипуляциями не сохранить. Нужно реальное экономическое оживление, а оно не наступает. Почему?

Для тех, кто размышляет категориями политэкономии, а не «экономикса», ответ лежит на поверхности. Накоплено слишком много капитала (и, в первую очередь, на родине «вечнозеленого» — в США), который нельзя больше в достаточной мере увеличить, так как произведенная прибавочная стоимость, из-за недостаточного уровня покупательной способности, больше не превращается в денежную форму или — не «реализуется». Инвестиции в машины и рабочую силу оказались слишком большими по сравнению со способностью рынка их «переработать».

Отсюда — перепроизводство, денежный капитал спасается бегством в финансовые рынки и начинает там «пузыриться». Остаточный капитал во всех его составных частях (материал, рабочая сила, товары, деньги) обесценивается.

Вопрос теперь только в том, наступит ли конец кризиса, или же, о чем страшно даже подумать, нынешний кризис способен не только заставить доллар осуществить «жесткую посадку», но и привести субъекты капитала к мысли о бесполезности его воспроизводства и приумножения — если он обесценивается, зачем же морочить голову?!

Но все перечисленное — это отчасти вопросы не сегодняшнего дня. А что следовало бы делать уже сейчас, в том числе и Украине? Обратиться к евро? Так Еврозона сама на ладан дышит. Наибольшую опасность сегодня представляет ситуация в Италии и Испании. Ряд ведущих европейских экспертов во главе с авторитетным германским экономистом Вольфгангом Мюнхау полагают, что правительства обеих стран будут вынуждены попросить из стабилизационных фондов Евросоюза порядка триллиона евро, которых там может попросту не оказаться.

Страны-должники уже получили от временного стабилизационного фонда EFSF и пришедшего ему на смену ESM 205 млрд евро, причем за четверть этой баснословной суммы отвечает Германия. Вся программа помощи оценивается в 500 млрд евро. Если возникнет вопрос о дополнительном триллионе евро, немцы могут и возмутиться.

Кстати, нынешние трудности Еврозоны для специалистов неожиданностью не стали. Британский экономист и главный редактор журнала The Economist Уолтер Бэджет еще в 1869 году, размышляя о перспективах валютных союзов в Европе, на удивление точно предвидел современные конфликты.

Бэджет полагал, что рано или поздно дело обернется противостоянием твердой валюты североевропейцев, «тевтонцев», и мягкой денежной единицы южан, «латинцев». Так вот, прозорливый ученый еще полтора столетия назад предполагал, что «ввиду деловой активности тевтонцев и относительной расслабленности латинских народов предпочтение наверняка будут отдавать тевтонским деньгам».

Так оно и вышло. Финансовым рынкам «тевтонский» евро явно понравился, но европейским южанам он доставляет немало проблем. Однако отказываться от валюты, обладающей столькими достоинствами, они никак не хотят. Значит, им надо приспосабливаться — к самому евро и к той культуре хозяйствования, которой он требует. Возможно ли это? Вероятно, возможно, но в такой же степени, как и то, что сборная Украины по футболу станет чемпионом мира уже на ближайшем чемпионате (если, конечно, туда попадет).

Надо признать, в Администрации Президента и Кабинете Министров Украины ситуацию отслеживают и делают некоторые правильные выводы. Вопрос только в том, являются ли предлагаемые меры достаточными для того, чтобы наше государство в любом случае могло сохранить свою финансовую дееспособность.

После длительной ориентации на доллар, для чего было истрачено 10 млрд долларов валютных резервов, руководство страны и НБУ обратило, наконец, внимание и на другие валюты.

В качестве одного из инструментов противодействия внешним рискам Украине необходимо рассмотреть возможности перехода к курсообразованию на основе «корзины» валют. Об этом, кстати, было сказано в ежегодном послании президента Виктора Януковича Верховной Раде Украины. Причем «взвесить» эту валютную корзинку предполагается в соответствии со «структурой валют расчетов во внешней торговле».

Мысль разумная, но лишь отчасти, поскольку в «структуре валют» безраздельно доминируют те же доллар и евро, в надежности которых, как видно, приходится сомневаться. Да, в «корзину» могут войти российский и белорусский рубли, юань, польский злотый и турецкая лира. Но их доля во внешнеторговых расчетах Украины пока минимальна — то есть минимальной она будет и в «корзине».

В силу этого представляется интересным расширение использования гривны во внешнеэкономических расчетах. Тем более что законодательная основа для этого создана Верховной Радой еще в конце 2011 года. Но для этого нужны реальные межгосударственные соглашения и, безусловно, повышение ликвидности гривны на международном валютном рынке. А еще — выравнивание объемов экспорта и импорта в торгово-экономических отношениях с нашими партнерами.

Скажем, Украина с удовольствием оплачивала бы гривной российский газ, но что делать России с миллиардами наших гривен, если Киев имеет в торговле с Москвой колоссальный дефицит?! По тем же причинам гривна невыгодна и Турции. О Польше, которой не миновать вступления в еврозону, и говорить не приходится. Остается Беларусь, с которой, не исключено, можно было бы договориться, но это явно не тот партнер (по масштабам торговли), который мог бы подтянуть гривну до уровня конвертируемости и обезопасить ее от последствий злоключений евро и доллара.

Остается еще один путь — пересмотр структуры валютных резервов НБУ. В прошлом году НБУ активно наращивал долларовые валютные резервы и сокращал резервы в евро. В результате доля активов в американской валюте выросла на четверть — до 60,3%, а в евро сократилась с 28,1% до 21,7%, сообщил на днях журнал Forbes.

Основа портфеля украинского Нацбанка сегодня — это доллары и американские казначейские векселя, US T-bills, с доходностью 0,1%-0,7%. Иными словами, портфель НБУ по структуре похож на портфели других стран с «сырьевыми валютами» и неразвитым внутренним рынком финансовых инструментов.

Такой путь формирования валютных резервов при всем желании оптимальным не назовешь. Ведь, помимо доллара и евро, существуют юань, иена, российский рубль, индийская рупия, наконец. Вообще, стоило бы более прилежно изучить мнения экспертов о перспективах объединения БРИКС (Бразилия, Россия, Индия, Китай, Южно-Африканская Республика). Тем более что Россия и Китай являются членами еще одного важного формирования — Шанхайской организации сотрудничества (ШОС), а Индия всячески туда стремится, форсируя нормализацию отношений с Поднебесной.

В заключение рассмотрим одну не столь уж гипотетическую ситуацию. Представим себе, что сбудутся прогнозы Боува и Пренто: цена обслуживания внешнего долга США составит 50% ВВП и доллар окончательно обвалится.

Что предпримет в такой ситуации Вашингтон? Да то же, что предприняла советская Россия после революции 1917 года, — все долги аннулировала и ввела новую валюту. Во всяком случае, перспектива введения амеро — новой валюты для США, Канады и Мексики, входящих в NAFTA, обсуждается в кругах банкиров и финансистов с момента начала кризиса в 2008 году.

© 2025. Информационно-аналитический портал Inpress.ua. Все права защищены.

Комментарии

0Комментариев нет. Ваш может быть первым.